東京都23区内の投資用の中古ワンルームマンションの値段の決まり方についてです。

ここ数年、会社員の方や公務員の方たちの資産形成・節税の一つとして東京の不動産への、特にワンルームマンションへの投資が流行っています。

不動産を購入するにあたりその価格は非常に重要な項目ですが、不動産に関して素人である会社員や公務員の方の多くがその価格が高いのか安いのかわからないまま物件を購入してしまっている現実もあります。

東京のワンルームの価格の決まり方には法則があります。もし物件を購入するのであれば、それぐらいは知っておくべきです。

このページでその仕組みを解説いたしますので、購入前にきちんと理解しておきましょう。

注:この記事の情報はあくまで過去の取引データなどからの推定となっています。

基礎知識:不動産の取引形態

まず価格の決まり方を知る前に、基礎知識として不動産の取引形態には大きく分けると2種類あることを知っておかなければなりません。

取引における不動産業者の立ち位置によって大きく2種類に分かれています。

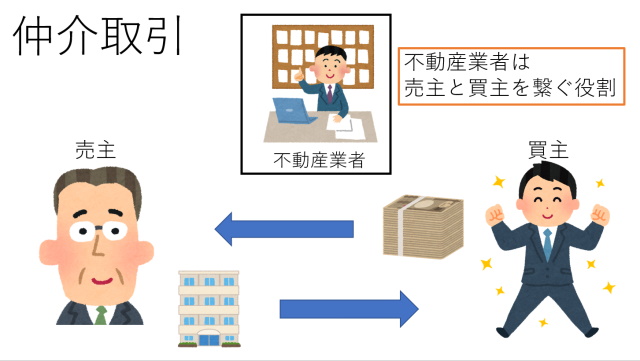

1つは不動産業者が売りたい人(売主)と買いたい人(買主)をつなげる仲介という立ち位置の取引(以下、仲介取引)、もう一つは不動産業者自体が物件の売主となる立ち位置の取引(以下、売主取引)です。

仲介取引

仲介取引の場合は、売主は不動産を持っている一般の方であることが多く、不動産業者はその方と買いたいというお客さんを繋げる役割に徹します。

東京の会社員・公務員向け投資用ワンルームマンションの取引では、後述の売主取引が主となっているので、こちらの仲介取引の価格に関しては割愛します。

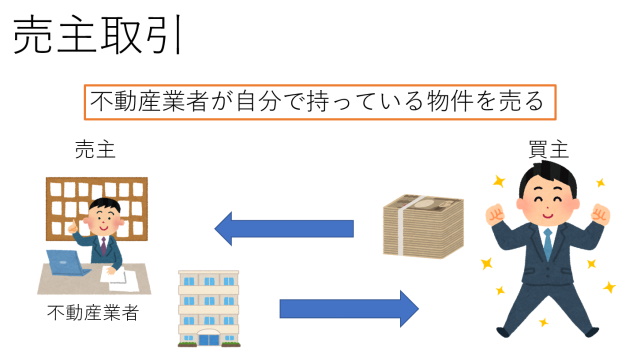

売主取引

このページで紹介する価格決定メカニズムは、この「業者が売主の取引」の場合についてとなります。

東京のワンルームマンションの売買、特に会社員や公務員の方が資産運用として購入する投資用マンションの多くがこちらの売主取引です。

不動産業者が自分で保有している物件を直接お客さんに販売するという方式です。

仲介取引との違いは、仲介手数料がかからない、銀行は業者さんが紹介してくれる、営業がすごいやる気、などが挙げられます。

あなたが会社員や公務員、看護師や医者で不動産業者からワンルームマンションの勧誘を受けている場合はほぼ100%こちらの取引です。

この売主取引の場合の売買価格決定のメカニズムを見ていきましょう。

売買価格 = 銀行のローン上限額

結論から言うとワンルームマンションの価格は、銀行が出すローンの上限額です。

不動産の価格は売主が決めます。ここでは売主は不動産業者です。当然、高く売りたい。なので売れると考える最高額を売値として設定します。

では売れると思う最高額とは何でしょうか?

東京のワンルームマンションの場合、銀行がその物件に対してローンを出してくれる上限金額がそのまま売買可能な最高額となっています。

一般的にはローンをいくら出そうが買主(お客さん)が買わなければ売買価格は下がります。

しかし2013年のアベノミクス以降は中古ワンルームマンションは完全に売り手市場であり、ローンさえ出ればいくらでも買うというお客さんでごった返しています。

そのためお客さんの意志ではなく銀行のローンの上限が売買価格となってしまっています。

ローンの上限額の計算方法

具体的な上限額の計算例

某〇リックス銀行の場合のローン上限額の計算方法です。

融資額上限 = (月額賃料 – 管理費 – 修繕積立金)×12÷0.039

実際の物件に当てはめて計算してみましょう。

上記の物件で計算した結果が以下となります。

賃料88000円、管理費8150円、修繕積立金1000円なので

融資上限額 = (88000 – 8150 – 1000) × 12 /0.039 = 2462万円

この物件の実際の販売価格は2390万円でしたので、上限金額との差額の70万円は諸費用もローンで借りてしまおうという価格のつけ方だと思います。

オリック〇銀行は諸費用も貸してくれる

ちなみに実はエリアによって分母の0.039は変動します。中央区や港区などいわゆる良いエリアの物件は0.038、逆に板橋や足立などの良くないエリアは0.040だったり0.041で計算されます。

なぜ〇リックス銀行で計算したのか?

都内の会社員・公務員向けの中古区分マンションの業界はほぼオ〇ックス銀行かノンバンク(ジャッ〇ス、セ〇ン、〇イヤモンドアセットファイナンスなど)と住宅ローンから融資を引っ張っていますが、その中でも筆頭はオリッ〇ス銀行です。

オリッ〇ス銀行の上限額 = ほぼ市場の相場、であり他の金融機関の場合でもあまり変わらないので〇リックス銀行で計算できれば相場観としては大丈夫です。

ちなみにオリック〇銀行から融資を受けようと思うと売買価格以前に「自分の条件(属性)」「物件の条件」「業者の条件」の3種類を満たさなければなりません

- 会社員または公務員、士業、医師、看護師など

- 年収550万円以上

- 勤続3年以上

- 会社の資本金1億以上または上場している

- 会社の業績が良好

- 借金がない、または年収の8倍に比べて少額

- 過去5年のクレジットカードや借金の返済に滞りがない

この条件を満たしていなければそもそもあなたはお金を借りることはできません。

- 東京23区内駅徒歩10分以内

- 構造はRC造またはSRC造

- 築20年未満

- 入居者がいる

- 壁芯で15平米以上程度

上の条件を満たさない物件は融資が付きません。

- オリックス銀行と提携ローンの契約をしている

区分マンションに関して、オリッ〇ス銀行は個人と直接取引はせず、提携を結んでいる業者を通じてのみ融資を行います。

なので業者が提携していない場合には融資を受けることができません。

以上の3種類の条件をクリアして初めて融資の価格がいくらまで出るかを気にすることができるのです。

まとめ

・不動産の売買には仲介取引と業者売主取引がある

・東京都内のワンルームで営業をしてくるのは売主取引の場合がほぼ100%

・売主取引の場合、売買価格は実質的に銀行のローン上限額で決まる

・融資額上限 = (月額賃料 – 管理費 – 修繕積立金)×12÷0.039

そしてあなたが会社員、公務員、医師、看護師、士業で業者から勧誘されているならほぼ100%売主取引。