都心部ではサラリーマンや公務員の方を対象とした区分マンションの販売が非常に盛り上がっています。

物件を販売する営業マンの売り文句の一つに「節税になる」というのがあります。

営業マンがこちらの年収を元にシミュレーションを作ってきてくれたりするのですが、果たしてそのシミュレーション通り節税でお金がたくさん返ってくるのでしょうか?

その疑問を解くべく実際に計算をしてみました。

計算に使う物件

以前に別の記事で例として使用した物件です。

- 物件価格:2390万円

- 諸費用:100万円

- 売買形態:売主

- 築年数:15年

- ローン:2490万円、期間35年、金利3年固定1.975%(オリックス銀行提携)

- 月額返済金額:82,165円

- 月額家賃:88,000円

- 月額管理費・積立金:9,150円

- 月額管理委託費:4,840円(5.5%)

- 固定資産税:50,000円

- 空室損:4,400円(5%として計算)

- 広告費:1,833円(4年に1回、1か月分として計算)

*ちなみに(8.8-0.915)*12/0.038 = 2490(オリックス銀行の推定上限融資金額)で物件価格を算出

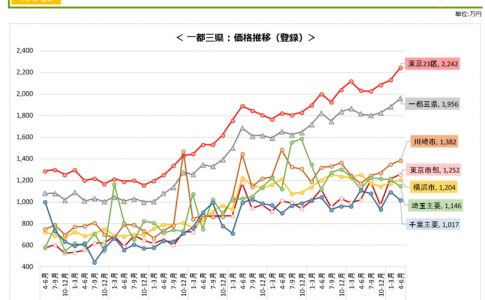

参考リンク:【基礎知識】東京23区の投資用中古ワンルームマンションの値段の決まり方

物件による利益の計算

手元のお金の出入りではなくて、税金の計算に使う会計上の損得を計算していきます。

ここに出てくるのは書類上の数値です。実際の手元のお金の出入りは、後ほど計算します。

1、2、3年目

1年目の減価償却は150万円、金利支払い分は487,277円で計算します。

(88,000 – 9,150 -4,752 – 4,400 -1,833)*12 – 50,000 – 487,277 -1,5000,000= -1,222,897(円/年)

これに初年度は経費として不動産取得税などもろもろ含めて130万円ほどの諸費用が加わります。

よって初年度の所得は-250万円

2年目、3年目は諸費用などは含まれないので-122万円

4~10年目

設備の減価償却がなくなるので減価償却が38万円、金利支払い分は44万円で計算します。

(88,000 – 9,150 -4,840 – 4,400 -1,833)*12 – 50,000 – 440,000 -380,000= -56,676(円/年)

よってこの間の所得は-5.7万円/年

11~20年目

以下のように各パラメータが変動したとします。

- 月額家賃:85,000円(-3000円)

- 月額管理費・積立金:14,150円(+5000円)

- 月額管理委託費:4,675円(5.5%)

- 固定資産税:50,000円

- 空室損:4,250円(5%として計算)

- 広告費:1,770円(4年に1回、1か月分として計算)

減価償却は38万円、金利支払い分は31.5万円で計算します。

(85,000 – 14,150 -4,675 – 4,250 -1,770)*12 – 50,000 – 315,000 -380,000= -23,140(円/年)

よってこの間の所得は-2.3万円/年

21~35年目

以下のように各パラメータが変動したとする。

- 月額家賃:80,000円(-5000円)

- 月額管理費・積立金:20,150円(+6000円)

- 月額管理委託費:4,400円(5.5%)

- 固定資産税:50,000円

- 空室損:4,000円(5%として計算)

- 広告費:1,666円(4年に1回、1か月分として計算)

減価償却は38万円、金利支払い分は11.5万円で計算します。

(80,000 – 20,150 -4,400 – 4,000 -1,666)*12 – 50,000 – 115,000 -380,000= 100,408(円/年)

よってこの間の所得は+10万円/年

節税額の計算:年収650万円、独身、扶養家族無し

経費として毎年20万円ほど領収書的な何かを計上するグレーな手法も織り交ぜるとします。

所得税額の計算にはこちらのサイトを利用させていただきました。

住民税は上記サイトで計算された課税所得の10%としています。

年収650万円の場合:所得税376,200円、住民税398,000円、合計774,200円

- 1年目:削減所得額270万円、節税額499,300円/年

- 2,3年目:削減所得額142万円、節税額299,000円/年

- 4~10年目:削減所得額25.7万円、節税額63,300円/年

- 11~20年目:削減所得額22.3万円、節税額54,800円/年

- 21~35年目:削減所得額10万円、節税額24,300円/年

なんと35年かけて250万円以上節税できました。

これでめでたしめでたしと行けばいいのですが、35年間の物件の維持の間のキャッシュフローも計算しなければいけません。

手残りを計算

毎年のキャッシュフロー、つまり毎年手元にいくら現金が残るかの収支を計算していきます。

1年目~10年目

(88,000 – 82,165 – 9,150 -4,840 – 4,400 – 1833) * 12 – 50,000 = -222,656(円/年)

よって年間の手残りは-22.3万円

11~20年目

各種パラメータの変化は所得計算の時に用いた値を用いる。

(85,000 – 82,165 – 14,150 -4,675 – 4,250 – 1,770) * 12 – 50,000 = -314,120(円/年)

よって年間の手残りは-31.4万円

21~35年目

各種パラメータの変化は所得計算の時に用いた値を用いる。

(80,000 – 82,165 – 20,150 -4,400 – 4,000 – 1.666) * 12 – 50,000 = -438,572(円/年)

よって年間の手残りは-43.9万円

ローン返済までのキャッシュフロー合計

-(22.3*10 + 31.4*10 + 43.9*15) = -1195.5(万円)

結果

つまり差し引きすると、35年後の時点で931万円の現金一括で築50年のワンルームマンションを購入したのと同じ状態になりました。

中央区で築50年のワンルームだと1200~1300万円ぐらいの取引価格なので、売却時諸費用を引いても200万円ぐらいはプラスになっていると思います、35年かけて。

Q&A

Q.この物件悪くない?

A.今の市場(2019年)だとこんなものです。むしろ中央区だから築50年でも需要があるので良い方です。

Q.条件きつくない?

A.世の中の業者が出すシミュレーションの条件が甘すぎるだけかと。

Q.社会保険料も返ってくるんじゃないの?

A.そこまで計算している業者さんを見たことがないですが、返ってくるかもしれないです。個別具体の案件に関しては税理士に相談してみてください。

Q.年収5000万円ぐらいあるから同じ物件買っても私の方がもっと節税できますよね?

A.所得税の税率が大幅に違うので節税額が増えて、通算の利益は大きくなるはずです。詳しくはお近くの税理士に。