東京都23区の中古ワンルームマンションの価格相場の推移をグラフで見ていきます。

2013年のアベノミクス以降のマイナス金利政策により銀行が保有する資金の行き場がなくなり、結果的に不動産投資への融資が積極的となりました。

その結果、ワンルームマンションに限らず不動産価格が全体的に大きく上がりました。

しかし2018年、シェアハウスのカボチャの馬車に関連する問題が噴出すると金融庁からのお達しにより多くの銀行が不動産投資への融資の引き締めを始めました。

お金が借りれなければ不動産投資は成り立ちません。日本中の不動産価格の伸びが停滞、あるいは下落に転じました。

が、東京のワンルームマンションはその後も値上がりを続けています。その理由も解説していきます。

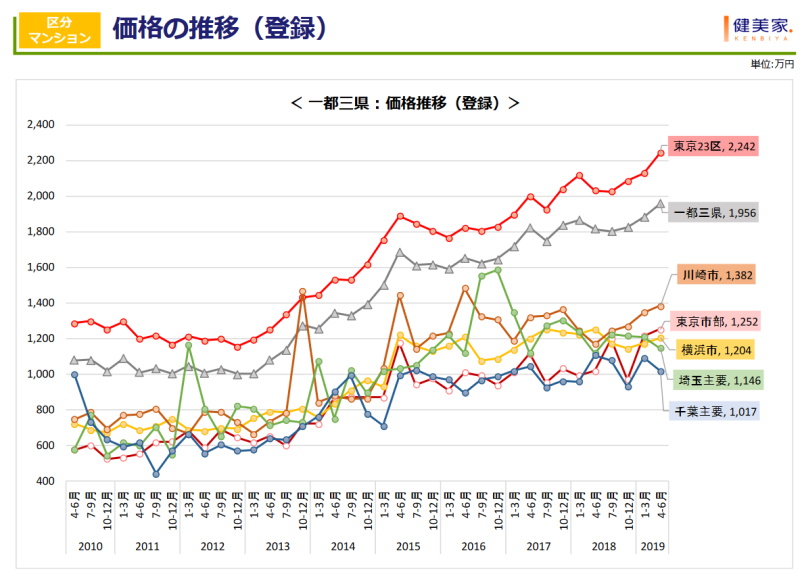

価格推移グラフ

出典:健美家

東京都および一都三県のワンルームマンションの平均価格の推移です。健美家という不動産投資家にはよく知られているポータルサイトに掲載された物件価格の平均となります。

東京都23区はグラフ中の赤線です。

- 2010年4-6月1300万円

- 2011年4-6月1200万円

- 2012年4-6月1200万円

- 2013年4-6月1250万円

- 2014年4-6月1500万円

- 2015年4-6月1900万円

- 2016年4-6月1800万円

- 2017年4-6月2000万円

- 2018年4-6月2050万円

- 2019年4-6月2250万円

2013年初めまでは1200~1300万円で推移していたのが、2015年には1900万円、2019年には2250万円にもなっています。2013-2019の6年間で70%以上値段が上がっています。

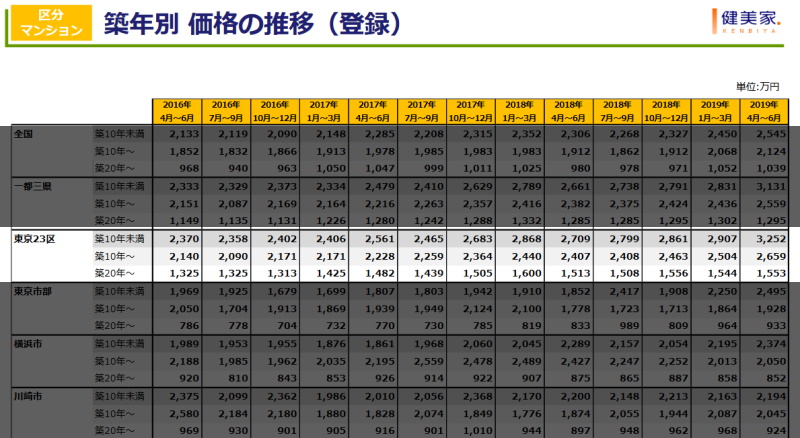

また物件の築年数別に見ると以下のようになっています。

出典:健美家

築年数別は2016年~2019年の3年間のデータのみとなっています。

築年数が20年以上の築古と言われるマンション価格は1325万円から1553万円へ17%の価格上昇をしています。

一方で築年数10年未満の築浅物件は2370万円から3252万円へと37%の価格上昇をしています。

つまり東京都では新築・築浅物件に対しての投資が過熱した結果、平均価格が上昇したと考えることができます。

築浅物件に偏って投資が過熱している理由

理由は銀行が築浅物件に対して積極的に融資を出したから、これが最も大きな原因です。

銀行は2013年以降、不動産投資に積極的にお金を貸すようになりました。もちろん融資傾向は各銀行ごとに異なります。

例えばスルガ銀行や静岡銀行はRCや鉄骨造の一棟マンションに対する融資で大きく貸出額を伸ばしましたし、首都圏では横浜銀行、千葉銀行、みずほ銀行、りそな銀行SMBC銀行などが高収入のサラリーマンや医師に対して融資を行いました。

そんな中でオリックス銀行やSBJ銀行、関西アーバン銀行、東京スター銀行などが区分マンションに対して積極的に融資を行い始めました。

そしてこれらの銀行の融資傾向として、対象が築20年以内の物件でした。

なので築20年以内、特に新築に近い築浅物件の需要上昇に伴う価格上昇が引き起こされることになりました。

一方で築20年を超える区分物件に融資を出す銀行は限られている、または交渉が面倒であったため購入者が少なくあまり価格は伸びなかったのです。

ちなみに「積極的に融資をする」というのは「審査基準が緩くなった」「融資条件が良くなった」と言い換えることができます。

ここ数年のワンルームマンションに対するメインの投資家層は会社員や公務員といった方たちです。

しかも2013年以前の場合には最低でも年収が1000万円前後はないと融資の審査が通らなかったのが、2013年以降は年収400万円前後であっても審査が通るほど審査基準が緩くなりました。

さらに物件価格の2割程度は自己資金を入れろというのが一般的だったのに、2013年以降は手数料まで含めた全額を貸してくれるようになりました。

その結果、年収が低く貯金が0円という人まで物件を買えるようになったことで、投資に参加できる人口が一気に増え、需要と供給のバランスが崩れた結果として不動産価格が上昇したということです。

2018年以降も価格が上昇している理由

これは融資の引き締めによって高年収層がワンルームマンションしか買えなくなったためです。

2018年以前はスルガ銀行を筆頭に多くの銀行がサラリーマンの不動産投資に対して積極的に融資を行っていました。

この頃であれば年収が700万円を超えていれば一棟アパートやマンションの購入に対して、融資を行う銀行がありました。

一棟か区分か、どちらでも選べる人たちはキャッシュフローや利益の額を考えると一棟の方がよいと考えたので、多くの人は一棟物件を購入していました。

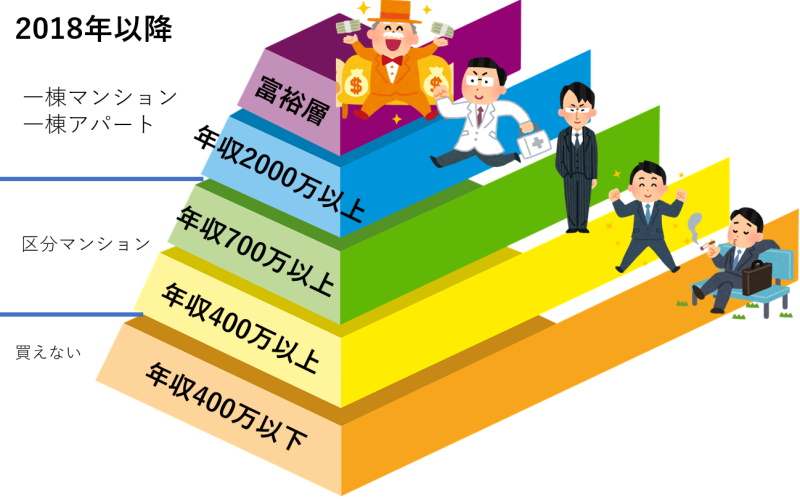

上の図は銀行内の属性ピラミッドです。上に行くほど銀行に融資をしてもらいやすくなります。

多くの銀行では年収よりも資産額を評価する傾向が高いので、資産が多い富裕層の方が最上位にあり、その下に超高収入層(年収2000万円以上)、高収入層(年収700万円以上)、中間層(年収400万円以上)、下位層(400万円未満)と分かれています。

2018年以前であれば高収入層より上であれば1棟物件を購入することができました。

しかし2018年を境に以下のように変わります。

2018年以降は金融機関の引き締めが強くなり、年収700万円を超える高収入層であっても1棟物件を購入することができなくなりました。

しかし高収入層の方たちは外資系や一流企業に勤める方が多く、投資などにも積極的な傾向にあり、一棟物件が買えないなら区分マンションを買えばよい、と考える方が多かったようです。

さらに区分マンションに融資をするオリックス銀行などは、2018年以降も多少厳しくなったとはいえまだまだ積極的に融資をしています。変わったところは年収400万円の下限が年収500万円程度まで引き上げられたことぐらいです。

これらの理由のため区分マンションを購入する人が増え、結果として2018年以降に物件の相場がさらに伸びることになりました。

オリックス銀行とかは相変わらず元気に区分マンションに融資を出した。

まとめ

・マイナス金利政策でめっちゃお金が不動産業界に流れた。

・2013-2019の間に東京の1Rマンションは70%以上値上がりした。

・特に新築・築浅物件の値上がりが激しい。

・2018年以降は高収入層も区分マンションを買うようになった。

・その結果、さらに値上がりした。

ちなみに2017年ぐらいの相場あたりから、基本的に持ち出しが発生するようになりました。

つまり月々の家賃収入を返済金額が上回っており、毎月その差額を自腹で捻出しなければなりません。