都市部には、生産緑地と呼ばれる税制面で圧倒的に優遇される制度に指定された土地が多数あります。

しかし、2022年に浮き彫りになると言われている生産緑地の解除問題があるため、生産緑地の保有者の方々はその対策にやっきになっているのが現状です。

その問題と対策を考える前に、まずは生産緑地とはなんなのか、そのメリット・デメリットをきちんと把握しておきましょう。

注:このページの内容は書籍およびインターネットで公開されている情報を元にまとめた内容ですので、より正しい内容は税務署や税理士の方に確認するようにしましょう。

生産緑地とは

生産緑地の概要

現在の生産緑地は、1992年に施行された改正生産緑地法で指定された市街化区域内の農地のことです。

もともと生産緑地は、1974年に施行された生産緑地法で指定された土地・森林のことでした。

この法律の目的は、急速な都市化が進む地域で、地盤の保持・保水能力を持った緑地を一定数残すことで災害を予防し、緑地と都市の調和のある都市開発を目指そうというものでした。

生産緑地に指定されると、当時急激に価格が上がっている都市部の土地においても、固定資産税を農地並みに安くしてもらうことができ、維持費がほとんどかからなくなるというメリットがありました。

しかし1991年に人口増加による宅地不足を理由に、農地並みに下がっていた課税標準を宅地並みに戻すことになりました。(長期営農制度の廃止)

これに生産緑地を保有していた農家が反発し、折り合いをつける形でできたのが生産緑地地区で、その後の1992年に改正生産緑地法が施行され、結果的には生産緑地の指定基準が甘くなったために指定を受ける農地が増えました。

ただし税金面での優遇がある分、生産緑地の指定は簡単には解除ができません。

また生産緑地は営農の義務があります。農業以外の用途に使ったり、農業をやらない休眠地にしたりといったことはできません。

生産緑地の指定要件

生産緑地は生産緑地法に定められた以下の要件を満たすかどうかを、管轄自治体が審査して指定をします。

- 農林漁業などの生産活動が営まれていること、または公園など公共施設の用地に適していること。

- 面積が 500m2以上であること(森林、水路・池沼等が含まれてもよい)。

- 農林漁業の継続が可能であること(日照等の条件が営農に適している等)。

- 当該農地の所有者その他の関係権利者全員が同意していること。

上記の基準に加え、2017年の生産緑地法の改正によって各自治体の条例で面積要件を500m2以上から300m2以上まで引き下げることができるようになっています。(参考:国土交通省資料)

これにより今まで営農の意思があるのに面積が小さくて指定されていなかった農地が新たに指定できるようになりました。

生産緑地の解除要件

生産緑地は税制面での優遇がある反面、解除も原則不可となっていますが、解除要件がないわけではありません。

生産緑地の解除要件には以下のようなものがあります。

- 生産緑地の指定後30年経過

- 土地所有者または主たる従事者の疾病・障害等により農業等の継続が困難な場合

- 土地所有者の死亡により相続した者が農業等を営まない場合

つまり指定後30年経つか、土地の所有者が死亡・疾病などにより営農が不可能になるまで解除はできないということです。

ちなみに指定後30年の要件では自動的に解除されますので、2022年問題というものが危惧されていますが、2018年の法改正で所有者の意向を元に繰り返し10年の期間延長が可能になりました。(特定生産緑地制度、参考:国土交通省資料)

生産緑地指定するメリット

固定資産税の優遇

生産緑地のメリットは何と言っても固定資産税の優遇措置があることです。

例えば東京都23区内の一般的な宅地の平均固定資産税評価額は、1m2あたり16.7万円です。一方で生産緑地に指定された土地の固定資産税評価額は23区内は一律で220円/m2です。(参考:不動産流通システム)

その価格比は759倍ですが、すなわち固定資産税も759倍違います。

500m2の場合、一般的な宅地だと年間1,420,000円の固定資産税がかかりますが、生産緑地の場合にはたったの年間1,870円です。

相続税の先送り

No.4147 農業相続人が農地等を相続した場合の納税猶予の特例

[平成31年4月1日現在法令等]1 特例のあらまし

農業を営んでいた被相続人又は特定貸付け等を行っていた被相続人から一定の相続人が一定の農地等を相続や遺贈によって取得し、農業を営む場合又は特定貸付け等を行う場合には、一定の要件の下にその取得した農地等の価額のうち農業投資価格による価額を超える部分に対応する相続税額は、その取得した農地等について相続人が農業の継続又は特定貸付け等を行っている場合に限り、その納税が猶予されます(猶予される相続税額を「農地等納税猶予税額」といいます。)。

生産緑地に指定され散る土地の所有者が亡くなり、その土地が相続された場合に、相続した人が営農することを条件に、その土地に関して農地の評価として出した部分以上の相続税の支払いが生産緑地指定が解除されるまで先送りにできるという仕組みがあります。

農地としての評価以上とはいうものの、一般的な宅地と農地の評価差は前述の通り何百倍とあるため、ほぼ生産緑地の相続税の全額が先送りにできるといっても過言ではありません。

都市部に土地を持っているといっても、農地の場合にはビルやマンションに比べ収益率があまり良くないので、相続人が高額な相続税を用意できない可能性があります。

これに関してはデメリットの部分でも述べますが、この先送りした相続税には利息がかかるため100%のメリットではありません。

ただし、以下で述べますが、一定要件を満たすと先延ばしから相続税の免除が可能になります。

相続税の免除

No.4147 農業相続人が農地等を相続した場合の納税猶予の特例

この農地等納税猶予税額は、次のいずれかに該当することとなったときに免除されます。

なお、相続時精算課税に係る贈与によって取得した農地等については、この特例の適用を受けることはできません。◎ 免除される場合

(1) 特例の適用を受けた農業相続人が死亡した場合

(2) 特例の適用を受けた農業相続人が特例農地等(この特例の適用を受ける農地等をいいます。)の全部を租税特別措置法第70条の4の規定に基づき農業の後継者に生前一括贈与した場合

※ 特定貸付け等を行っていない相続人に限ります。(3) 特例農地等のうちに平成3年1月1日において三大都市圏の特定市以外の区域内に所在する市街化区域内農地等(生産緑地等を除きます。)について特例の適用を受けた場合において、当該適用を受けた農業相続人が相続税の申告書の提出期限の翌日から農業を20年間継続したとき(当該農地等に対応する農地等納税猶予税額の部分に限ります。)

※ 特例農地等のうちに都市営農農地等を有しない相続人に限ります。

3要件の中で生産緑地で適用される可能性が高いのは(1)の相続した人が死亡した場合です。

生産緑地を相続した人が死亡して生産緑地指定が解除される場合においては、先送りにしていた相続税が免除されます。

ただしそれ以外の理由での生産緑地指定の解除の場合には免除が適用されません。

相続税が免除されることは大きなメリットですが、逆にこのことが後述する職業選択の自由の実質的な制限に関わってきます。

またこの免除制度が所有者死亡の要件しかないために、2022年問題という問題が発生すると言われています。

生産緑地指定するデメリット

土地利用について制限が多い

生産緑地に指定された土地には以下のような制限が設けられます。

- 当該土地の所有者または管理者等に、農地としての維持管理を求められる。

- 農地以外としての転用・転売はできない(農地としての転売については農地法による手続きにより可能)。

- 生産緑地地区内において建築物等の新築・改築・増築や、宅地造成等土地の形質の変更は出来ない。ただし農業等を営むために必要であり周辺環境に悪影響を及ぼさないもの(ビニールハウス、水道設備や従業員の休憩所等)は市区町村長の許可を受けて設置することができる。

- 土石の採取、水面の埋め立て、干拓などが制限される。

- 上記に違反した場合、原状回復命令が出されることがある。

実質的に職業選択の自由がない

生産緑地の基本的には自己都合による解除はできません。

生産緑地地区を解除したいのですが。

更新日:2019年3月1日

自己都合による解除または廃止はできません。

そして生産緑地では原則として営農を行う必要があります。

つまり生産緑地を保有している限り、農業以外に職業選択の自由がないのです。

また自己都合で解除できる場合でも、相続税の先送りをしている場合には、実質的に職業選択の自由を縛られていると言えます。

というのも、所有者が死亡するまで営農を続ければ、先送りしていた相続税が免除されますが、途中で生産緑地を解除した場合には、先送りしていた相続税に利子税を加算して支払う必要が出てきます。

先送りしていた納税額によっては、営農をやめるわけにはいかないというわけです。

納税猶予中の相続税に利子がかかる

相続税の納税猶予(納付の先送り)制度を利用した場合、先送り期間中には毎年利子税が加算されていきます。

利子税は毎年変わります。それぞれの年の利子税は以下の通りです。(市街化区域内の場合)

< 年度別利子税の税率 >

H11以前 6.6%

H12~13 4.0%

H14~18 3.7%

H19 3.9%

H20 4.2%

H21 4.0%

H22~25 3.8%

H26 1.7%

H27 1.6%

H28 1.6%

H29 1.5%

H30 1.4%

H31(R1)1.4%

利子税は単利です。利子税に利子税がかかることはありません。(参考:https://soyocho.com/rishizei/)

また今回のように年度をまたぐ場合には単純に上記の税率を足し合わせるだけとは限りませんが、仮に単純な単利計算で1992年(H4)~2022年(R4)まで納税猶予した場合、納税額は元の相続税額の1.7388倍*になります。(表記されていない令和以降の部分は1.4%として計算。)

*計算式:1.00 + (0.0668)+(0.04*2)+(0.037*5)+0.039+0.042+0.04+(0.038*4)+0.017+(0.016*2)+0.015+(0.014*5)

つまり1992年に1億円の相続税だったとしたら、納税猶予して2022年に払う場合には1億7388万円支払う必要があります。

次で解説しますが、バブル期と相続が重なっている場合には悲惨なことになりかねません。

バブル期に納税猶予で相続税額が土地の価値以上の可能性

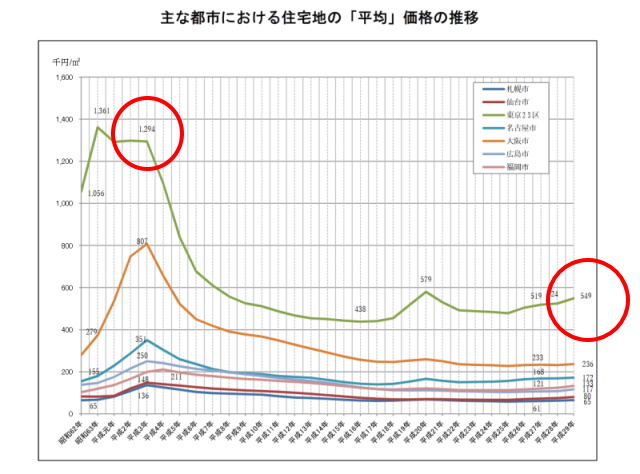

生産緑地法が改正された1992年(平成4年)はバブルの末期です。上図で少し見づらいかもしれませんが、緑の線が東京23区の公示地価の変動です。

23区内は平均で平成4年の時点では129万4千円/m2でしたが、平成29年には56万9千円/m2となっています。

この平成4年時に相続が発生している場合には、相続税の計算は今の倍以上の価格で計算されているということです。

もちろん相続税の納税猶予を使ったからと言って、相続税が土地値の変動に伴って減るわけではありません。むしろ前述の通り、利子税で1.7388倍に増えています。

つまり土地は当時の半分以下の値段なのに、相続税は当時の1.7388倍支払わなければならないのです。