2019年6月に金融庁から出された「老後に2000万円足りないから自分で貯めましょう」という報告書を巡るニュースが世間を騒がせました。

今までは「老後は年金があるから安心である」としていた政府側からはっきりと「お金が足りないから自分で貯めろ」という声明が出されたようなものなので、これは確かに大きなことです。

しかし実際にその報告書の中身を見たことがある人はどれだけいるでしょうか?

日本のメディアが都合のいいように切り抜いて発信することはよくあることなので、1次情報を見ることは非常に大切なことです。

このページでは全体のざっくりとした要約と問題点を最初に述べて、報告書のそれぞれの細かい要約を後述するという形にしています。

報告書全体の要約と問題点

報告書の正式名称とpdfリンク

金融庁の例の報告書は、正式名称を「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」と言います。(リンク先はネット上に公開されている報告書)

ざっくりとした要約

- 少子高齢化、バブル期以降は減収なのに増税、認知症もどんどん増える

- 平均的な年金暮らしの60代以上の場合、生活費が毎月5万円足りない計算

- 毎月5万円が20年だと1300万円、30年だと2000万円(老人ホーム、介護代含まない)

- 個々人が自分は老後いくら必要なのかを考えることが大事

- 現役世代なら資産形成を、リタイヤ期前後なら老後のマネープランニングを実行すること

- 長期・積立・分散の投資が有効

ざっくりとした問題点

- 中央値ではなく平均値を用いている(極端な数値に引っ張られる)

- 委員会に投資会社や信託会社の人がいる(投資商品売りたい人達)

- 収入が低い人が倹約することを考慮していない(娯楽費2.5万円、謎の支出に5.5万円計上)

メディアは麻生大臣が報告書を受け取らなかったのをけしからんという方向に持って行きたかったようだけど、ちゃんと見てみると内容がガバガバだから仕方ないね。

報告書の構成

報告書の構成は第1章から第3章に分かれており、例の2000万円足りないの根拠は第1章の「収入・支出の状況」に書かれています。

第1章は資産形成・管理の話をするために、日本の現状の情報を整理しています。

第2章は現状を踏まえて、個人と金融事業者の両者が知っておいた方がいいこと、考えておいた方がいいことを述べています。

第3章で第1章、第2章を踏まえて具体的にどうしていけばいいのかということを述べています。

第1章 現状整理

第1章の内容は、人口動態、収入支出の状況、金融資産の保有状況、金融環境に対する意識の4つについて現状と今後の見込みの確認です。

人口動態

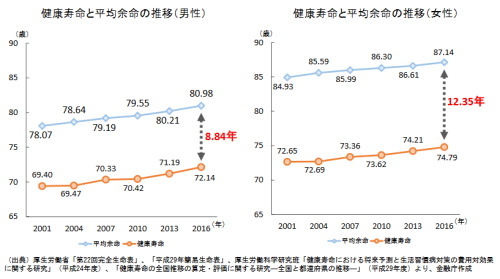

長寿化

- 平均寿命:男81歳、女87歳

- 平均健康寿命:男72歳、女75歳

- この差は男性9年、女性12年

政府的にはこの平均寿命と平均健康寿命の差を縮めることが大切とのことです。

注:健康寿命とは、健康で制限なく働ける年齢のこと。

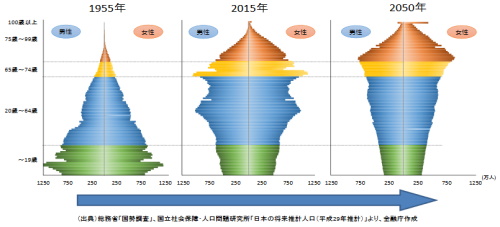

単身世帯等の増加

長寿化、少子化、晩婚化によって過去の標準的と言われていた結婚・夫婦と子供・親と同居・持ち家・老後の親の世話というモデル世帯は、現在は空洞化しています。

人口分布は過去は富士山型だったのが現在はつぼ型になって将来もそのままです。

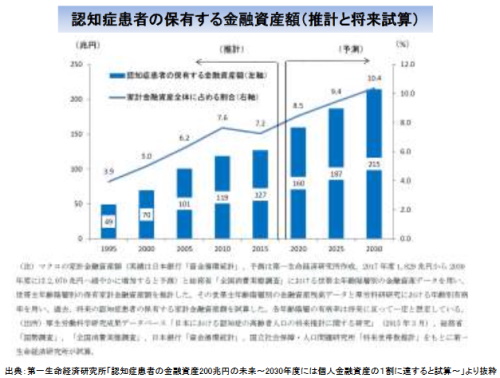

認知症の人の増加と後見人制度

- 認知症患者数:現在460万人、2025年700万人

- 認知症になると資産運用・資金の出し入れができない

- 後見人制度利用が増える

金融資産の多くを、認知症になりえる高齢者が保有しているので、成年後見人制度の枠組みに入る金融資産が大きくなっていくと考えられます。これらをどう管理するかが重要な課題になります。

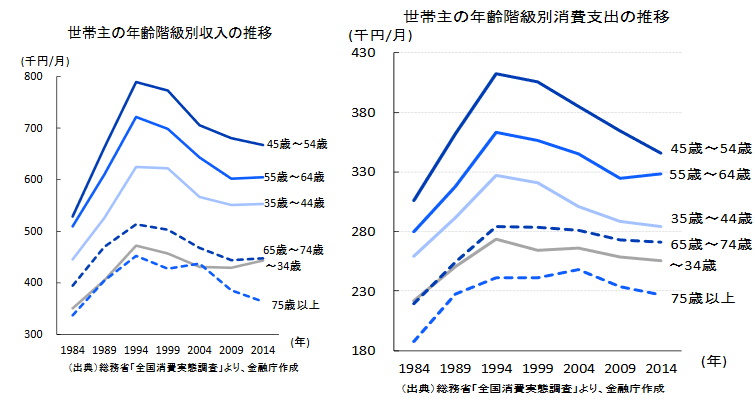

収入・支出の状況(今回の問題の数的根拠)

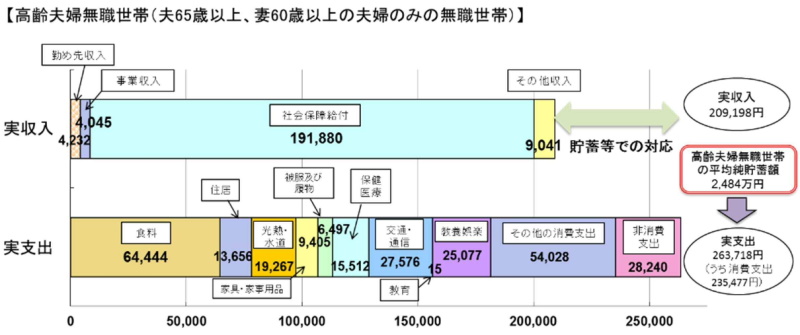

平均的収入・支出

年金のみに収入を頼る60代以上の毎月の赤字額平均は約5万円

「収入を年金のみに頼る世帯に関して」は毎月5万円程度の赤字で、保有する金融資産から補填しなければなりません。

全世代のデータに関しては以下の通りです。

- バブル期以降、各世代の収入は全体的に低下傾向

- バブル期以降、税・保険料負担は年々増加傾向

- 支出は収入と連動する

ちなみに数値の計算をしたのは金融庁ではなく、厚生労働省だよ。ソースの24P参照。

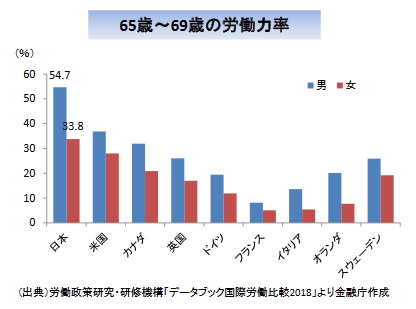

就労状況

- 世界と比べて高齢者の就労率が高い

- 高齢者の思考レベルも世界と比べて高い

- 高齢者の就労意欲も高い

- 今後も高齢者は就労継続すると考えられる

退職金給付の状況

- 退職給付金制度がある企業の割合が減少している

- 退職金給付額は平均1700万~2000万円でピーク時より3、4割減少

- 4人に1人は退職金を投資に振り向けている

- 退職金額をもらう頃まで知らない人が半分程度

退職金を投資に回す前に、知識をある程度付けてから臨むことが望ましいと言えます。

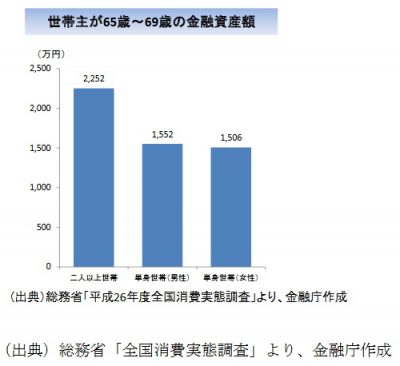

金融資産の保有状況

- 65歳時点での金融資産:夫婦世帯2252万円、単身男性:1552万円、単身女性:1506万円

- 毎月5万不足→20年で1300万円、30年で2000万円

- ↑は老人ホーム費など特別な支出は含んでいない

早い時期からの老後のライフマネープランを検討し、資産取り崩しのシミュレーションすることが重要です。

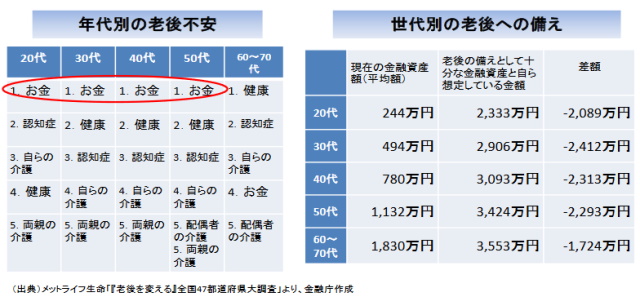

金融環境に対する意識

- 各種アンケートの結果

- 50代以下の世代での老後不安の主要因は「お金」

- 老後のお金対策として3割が「資産形成に取り組む」を挙げた

- 実際に公的年金以外で資産形成をしているのは2割以下と推定される

- この意識と行動の剥離は以下が要因

- お金がない、知識がないという顧客側の問題

- 顧客ニーズにより添えていない金融機関側の問題

第2章 基本的な視点及び考え方

長寿化に伴い、資産寿命を延ばすことが大切

- 老後の20~30年無職であれば1300~2000万円が不足する。

- 今まで以上に長生きになるならさらに必要。

- 重要なのは各種データを用いて公的年金以外でいくら必要か考えること

- 現役世代なら資産形成を、リタイヤ前後なら老後の資産管理の計画を考える

- 長期・積立・分散投資が有効

ライフスタイル等の多様化により個々人のニーズは様々

- 一億総中流時代と今は何もかも全く違う

- 三世帯同居・定年まで一つの会社・退職金と年金で老後を過ごす標準モデルは当てはまらない

- 個々人が自分自身の状況を見える化した上で対応を考える必要がある

公的年金の受給に加えた生活水準を上げるための行動

- 年金制度持続のためにマクロ経済スライドによる調整が進められる

- 年金額や自分の望む生活水準を見える化

- 足りない資産・収入を自分で充実させる必要があるといえる

認知・判断能力の低下は誰にでも起こりうる

- 日本の老人は世界的に見て元気だが、長寿化を考えれば認知症は例外的な存在ではなくなる

- 事前の備え・適切な対応の重要性が増していく

第3章 対応

ここまでの内容を踏まえて、個人および金融サービス提供者はどういった対応が考えられるか。

個々人にとっての資産の形成・管理での心構え

現役期

- 早い時期からの資産形成の有効性を認識する

- 長期・積立・分散投資による資産形成を行う

- ライフプランの検討(必要に応じ信頼できるアドバイザー等に相談)

- 長期的に取引できる信頼できる金融サービス提供者を選ぶ

リタイヤ期前後

- 情報収集と退職金を踏まえたマネープランを検討する

- 収支の改善策の実行

- 中長期的な資産運用および計画的な取り崩しを実行

高齢期

- 資産の計画的な取り崩しの実行

- 認知・判断能力の低下に備えて事前の準備

- 金融面での本人意思を明確化し、他者にサポートをしてもらう

金融サービスのあり方

金融機関関係者向けなので割愛。顧客の利益優先など。

環境整備

行政、業界団体による環境整備が必要だという話です。これも小段落名以外割愛します。

- 資産形成(iDeco、NISA)・資産承継制度の充実

- 金融リテラシーの向上

- アドバイザーの充実

金融庁の本当の狙い?

冒頭でも述べましたが、政府に投資商品の営業をかけられているような内容になってるのが、この報告書だったのですが、なぜそのような内容になっているのかの一つの回答候補が以下の記事にあったのでご紹介しておきます。

どうして金融庁は、ああいう金融商品の販売員と同じアプローチをとったのか?

実は、あの報告書で最も大切なのは、「つみたてNISA については(中略)時限を撤廃し、恒久的な措置とすることが強く望まれる」という一文であった。というのも、あの報告書は、金融庁が財務省につみたてNISAの税制優遇を求めるためにまとめられた陳情書だったからである。そして、税を扱う当局に対して、自分たちの商品が税制優遇に値することを示すためにまとめられているのだから、金融庁の報告書が、証券会社が顧客に金融商品を売るときのアプローチと一緒になるのは、ある意味必然であった。

なぜ国から投資の営業を受けないといけないのだ。